الأسهم الخاصة تقفز من 80 مليار دولار إلى 252 مليارا خلال عام

ارتفعت قيمة أكبر شركات رأس المال الخاص الأمريكية المدرجة أكثر من ثلاثة أضعاف منذ أعماق عمليات البيع الكثيف في السوق في العام الماضي، في الوقت الذي يسعى فيه المستثمرون إلى الاستفادة من الرسوم الضخمة التي تجنيها من ازدهار الأصول غير المدرجة.

قفزت القيمة السوقية المجمعة لكل من "بلاكستون" و"كيه كيه آر" و"كارلايل" و"أبولو" و"أريس" من مستوى منخفض يبلغ 80 مليار دولار في آذار (مارس) 2020 إلى نحو 252 مليار دولار هذا العام، وبدت نبرة رؤساء شركات الأسهم الخاصة حماسية في التقارير الهاتفية بشأن الأرباح مع المحللين هذا الصيف.

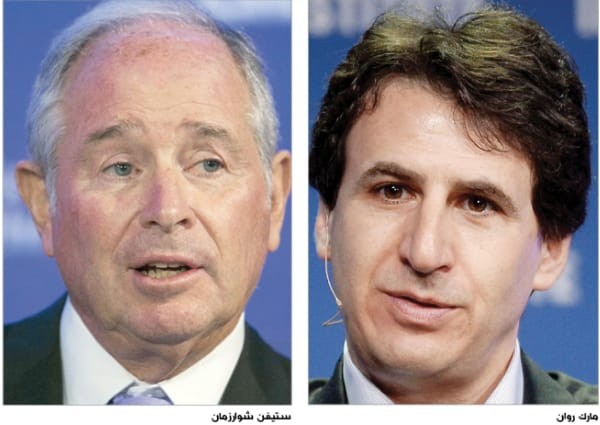

قال مارك روان، الرئيس التنفيذي لـ"أبولو جلوبال مانجمينت"، "نحن محظوظون لأننا نعمل في تجارة نمو. كل يوم تقريبا، يتحسن العمل. والاتجاهات في العمل إيجابية إلى حد كبير".

ستيفن شوارزمان، الرئيس التنفيذي لـ"بلاكستون"، وصف الربع الثاني بأنه "الأكثر أهمية في تاريخنا"، سواء من حيث النتائج المالية، أو من حيث المسار الأوسع الذي تستمتع به شركة إدارة الأصول البديلة. قال للمحللين، "القوة الدافعة للأمام أقوى من أي وقت مضى".

جزء من جاذبية شراء الأسهم في مجموعات رأس المال الخاص هو التعرض لرسوم الإدارة المرتفعة التي تكون مؤسسات مثل برامج المعاشات التقاعدية أو شركات التأمين على استعداد لدفعها من أجل أموالها.

يواجه هؤلاء المستثمرون الكبار مشهدا صعبا. فعلى الرغم من أن انتعاش السوق منذ أعماق أزمة فيروس كورونا أدى إلى رفع قيمة الأصول التي يحتفظون بها، إلا أن التوقعات بتحقيق مزيد من المكاسب تبدو الآن محدودة في جميع أسواق السندات والأسهم الرائدة تقريبا، بالنظر إلى التقييمات القياسية أو شبه القياسية.

نتيجة لذلك، يتجه كثيرون إلى الأسهم الخاصة ورأس المال الاستثماري والبنية التحتية والعقارات والإقراض المباشر - في الأغلب ما يتم تجميع الاستراتيجيات معا على أنها "رأس مال خاص"، بينما يستثمرون في أصول مبهمة لا يتم تداولها في بورصة عامة - لتضخيم عوائدها.

قال جارفان مكارثي، الشريك في شركة ميرسر للاستشارات الاستثمارية، "الناس قلقون جدا بشأن الآفاق طويلة الأجل للأسهم المدرجة والدخل الثابت، لذلك يحتاجون إلى النظر في بدائل لتوليد عوائدهم المستهدفة".

يتم جمع الأموال بشكل أسرع مما يمكن استثماره. لقد كان جمع الأموال قويا لدرجة أن شركات الاستثمار البديل الخمس المدرجة في الولايات المتحدة هي وحدها التي لديها "مسحوق جاف" - أموال التزم بها المستثمرون لكن لم يتم استخدامها بعد - يبلغ نحو 440 مليار دولار، وفقا لـ"جولدمان ساكس". وهو الأعلى على الإطلاق ـ ضعف قوتها قبل أربعة اعوام.

وبلغ مجموع أصولها تحت الإدارة ـ في كل شيء، بدءا من صناديق الاستحواذ بالرفع المالي الكلاسيكية إلى رأس المال المغامر في المراحل المتأخرة وأدوات الديون الخاصة ـ 2.1 تريليون دولار في نهاية حزيران (يونيو)، بزيادة 37 في المائة تقريبا عما كانت عليه في حزيران (يونيو) من العام الماضي.

قال مايكل أروجيتي، الرئيس التنفيذي لـ"أريس مانجمينت"، في تقارير الشركة الهاتفية بشأن الأرباح الأخيرة، "ما زلنا نستفيد من الرياح المواتية طويلة الأجل القوية التي تدفع الطلب على الأصول الخاصة البديلة وتعطش المستثمرين لعائد ثابت".

صناعة رأس المال الخاص مجتمعة تدير 7.4 تريليون دولار، وسيرتفع هذا المبلغ إلى 13 تريليون دولار بحلول 2025، حسب توقعات "مورجان ستانلي". قال كيوسونج لي، الرئيس التنفيذي لـ"كارلايل"، للمحللين في اجتماع هاتفي هذا الصيف، "لقد زادت سرعة جميع جوانب أعمالنا تقريبا".

أضاف، "تكتمل الصفقات في جداول زمنية أقصر، ويتم تنفيذ عمليات التمويل بشكل أسرع، وفرص الخروج تتاح في وقت أقرب، ويتم جمع الأموال بشكل أسرع من أي وقت مضى، والتأثير المتسارع من التكنولوجيا المزعزعة والتغييرات من الجائحة يعززان زيادة الطلب على رأس المال الخاص عبر القطاعات والمناطق".

مع ذلك، لا يمكن لصناديق رأس المال الخاصة ذات الأداء العالي إلا قبول كثير من أموال المؤسسات ـ وعادة ما تشهد إقبالا يفوق طاقتها. يتسبب هذا في تدفق الأموال إلى أطراف فاعلة واستراتيجيات قد لا يكون أدائها كما هو مأمول، ويمكن أن تؤدي الرسوم المرتفعة إلى استهلاك العوائد.

لودوفيك فاليبو، أستاذ المالية في كلية سعيد لإدارة الأعمال في جامعة أكسفورد، نشر العام الماضي بحثا قدر أن صناعة الأسهم الخاصة تلقت 230 مليار دولار رسوم أداء من الأموال التي تم جمعها في الفترة 2006 -2015، لكنها لم تدر سوى عوائد مساوية تقريبا لعوائد صندوق مؤشر رخيص يتتبع الأسهم الأصغر.

يقول بعض المحللين إن التدفقات الداخلة الغزيرة ساعدت جزئيا على الأقل لأن استراتيجيات السوق الخاصة تبدو ظاهريا أقل تقلبا من استراتيجيات الأسواق العامة، لأنه تتم عادة جدولة التقييمات كل ثلاثة أشهر وتتمتع ببعض الحرية.

يجادل آخرون بأن عامل الجذب الأساسي هو أنها تسمح بشكل غير مباشر للمستثمرين، مثل برامج المعاشات التقاعدية وشركات التأمين، باستخدام الاقتراض لتعزيز عوائدها.

قال اللورد بول ماينرز، أحد نبلاء الحي المالي في لندن، "إذا اقترحت أن تكون محافظ مساهمي الأسهم العامة مرفوعة ماليا، فسيتم استبعادي باعتباري غير مسؤول ومتهور".

أضاف، "مع ذلك، مالكو المحافظ العامة سعداء جدا بامتلاكهم رفعا ماليا مضمنا في محافظهم (من خلال الاستثمار في صناديق الأسهم الخاصة). لا يعدون ذلك شيئا غريبا على الإطلاق. الدين المضمن في الأسهم الخاصة مخفي".

علاوة على ذلك، يقول بعض المنافسين لقطاع الأسهم الخاصة، إن حجم الأموال المتدفقة إلى رأس المال الخاص سيؤدي حتما إلى انخفاض العوائد، المعروفة باسم ألفا.

قال ساندي راتراي، كبير مسؤولي الاستثمار في مان جروب لإدارة صناديق التحوط، "لا يمكن أن تستمر الأسهم الخاصة في الحصول على قدر كبير من ألفا، بالنظر إلى كيفية نموها. من الواضح أن وجهة النظر المتفق عليها هي فقط ضخ مزيد من الأموال في الأسهم الخاصة، لكنني لست متأكدا من أنني أوافق على ذلك تماما".